- Закрывающие документы – что это

- Счет-фактура (СФ)

- Товарная накладная (ТОРГ-12)

- Товарно-транспортная накладная (ТТН)

- Транспортная накладная (ТН)

- Акт выполненных работ (оказанных услуг)

- Универсальный передаточный документ (УПД)

- Вывод

Для закрытия сделки недостаточно просто подписать договор, а когда товар поставлен или услуги оказаны – перевести оплату и ударить по рукам. Надлежащее оформление предполагает составление закрывающих документов – они подтверждают, что стороны выполнили обязательства, а также позволяют принять расходы к учету и отчитаться перед ФНС.

Закрывающие документы – что это

Ни в Налоговом кодексе РФ, ни в подзаконных актах термин «закрывающие документы» не встречается, однако он активно используется в бухгалтерской и предпринимательской среде. Эти документы оформляются, чтобы подтвердить закрытие обязательств сторонами, отсутствие у них каких-либо взаимных претензий, а также выступают в качестве обоснования доходов и расходов в налоговом и бухгалтерском учете. Набор документов одинаков для юрлиц и ИП, но последние, поскольку не ведут бухучет, используют рассматриваемые документы исключительно для налогового учета.

Счет-фактура (СФ)

Служит основанием для начисления НДС у продавца и вычета налога у покупателя на ОСН или УСН. С 01.04.2026 для выставления применяется обновленная форма. Может быть оформлен как на бумаге, так и в электронном виде. Последнее является неукоснительным требованием, если речь о реализации прослеживаемого товара.

СФ обязаны выставлять:

-

налоговые агенты по операциям, не облагаемым НДС;

-

экспедиторы, привлекающие для транспортировки до заказчика третьих лиц;

-

бизнес в любой организационно-правовой форме, если он не освобожден от уплаты НДС в соответствии со статьей 145 НК РФ;

-

посредники, которые реализуют продукцию или услуги от своего имени в интересах заказчика с НДС-обязанностью;

-

застройщики, которые организуют строительство для инвестора с привлечением подрядчиков.

Не обязан оформлять СФ бизнес, применяющий упрощенку, если его выручка укладывается в 20 млн руб. (т.е. не нужно платить НДС), а также если на ОСН или УСН совершаются операции, освобожденные от НДС.

Срок выставления счета-фактуры – пять дней со дня отгрузки. При регулярных поставках, сдаче имущества в аренду, а также «растянутых» по времени услугах Минфин разрешает оформлять СФ с периодичностью – до 5 числа месяца, который следует за истекшим месяцем или кварталом.

Оформляется, как правило, два экземпляра. При составлении важно правильно заполнять реквизиты, идентифицирующие стороны сделки, ее предмет, цену, а также сумму добавленной стоимости. Если допустить ошибки, ФНС откажет в вычете.

Товарная накладная (ТОРГ-12)

В отличие от СФ, ТОРГ-12 и все рассматриваемые ниже документы являются для бухгалтерии первичными. Объяснение этому простое: СФ не подтверждает сделку и составляется для вычета НДС, тогда как первичка подтверждает (или как это называлось в старом законе о бухучете – «оправдывает») хозяйственные операции.

Еще один общий признак первички – отсутствие строго установленных форм. Так, для ТОРГ-12 предусмотрен унифицированный шаблон, но если по какой-либо причине он не подходит, вы можете разработать для вашего бизнеса собственный. Главное при этом – отталкиваться от обязательных критериев первички, изложенных в п.2 статьи 9 ФЗ-402 (актуального закона о бухучете).

Оформляется ТОРГ-12 при отгрузке товара. Разрешается как бумажная, так и электронная форма. Последнее не стоит путать с форматом, который ранее применялся в электронном документообороте (ЭДО), а с 01.01.2026 года отменен в связи с повсеместным внедрением УПД.

Утвержденных правил заполнения товарной накладной ТОРГ-12, как и другой первички, нет, поэтому при оформлении в нее включают стандартный набор реквизитов:

-

дата составления;

-

наименования сторон (если ИП, то указываются ФИО);

-

стоимость продукции;

-

данные, позволяющие идентифицировать товар: наименование, количество, единицы измерения;

-

ФИО, должности и подписи лиц, которые осуществляют отгрузку и приемку.

Как правило, оформляется два экземпляра ТОРГ-12 – для продавца и покупателя. Продавец на основании данного документа производит списание со склада, а второй экземпляр передает контрагенту. Допускается оформление накладной не под каждую отгрузку, но с периодичностью – если партия поставляется частями. Например, раз в неделю на все поступления за это время.

Товарно-транспортная накладная (ТТН)

Сокращение «ТТН» часто встречается в обиходе, тогда как 1-Т – это наименование унифицированной формы, которую можно использовать «как есть» или же разработать собственный шаблон согласно требованиям к первичке.

ТТН – это узкоспециализированный документ. Оформляется только при перевозке этилового спирта и товаров, содержащих алкоголь, на каждую отгрузку. Количество экземпляров ТТН определяется числом участников процесса. Если продавец, отправитель, покупатель и получатель – это разные лица, потребуется четыре экземпляра: один себе оставляет отправитель, списывая на его основании товар, остальные же заверяются отправителем и передаются водителю. Но если продавец – это отправитель, а покупатель – это получатель, будет достаточно двух экземпляров.

Несмотря на отсутствие строго утвержденной формы при составлении ТТН важно придерживаться структуры, включающей два раздела (по ссылкам ниже можно увидеть, как эти разделы оформлены в рекомендуемой форме):

-

товарный – данные отсюда нужны отправителю для списания, а получателю – для отражения поступления;

-

транспортный – для правильного учета расходов на перевозку.

Задача при составлении – внести корректные данные и заполнить все реквизиты, в том числе проверить, что владелец автотранспорта (перевозчик) в лице грузчика-экспедитора заполнил таблицу «прочие сведения» в транспортном разделе.

Транспортная накладная (ТН)

ТН нужна для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом. Если доставка выполняется продавцом (и перевозка при этом не выделена в отдельную услугу), ТН не требуется.

Форма приведена в соответствующем постановлении Правительства РФ. Сейчас ТН можно оформлять на бумаге или в электронном виде, но с 01.09.2026 электронный вариант для большинства ситуаций станет единственным в связи с запуском очередного этапа цифровизации логистики – внедрением обязательного использования электронных перевозочных документов (ЭПД). После 1 сентября для обмена ЭПД обязательным условием станет подключение к платформе ГИС ЭПД через операторов. Список исключений, когда ТН можно будет оформлять на бумаге, утвердит Минтранс РФ.

На бумаге составляют три экземпляра ТН, в электронном виде – один. При внесении данных заполнять следует все разделы и строки, кроме тех, что содержат примечание «при необходимости» (если данные для внесения сюда отсутствуют, ставьте прочерки).

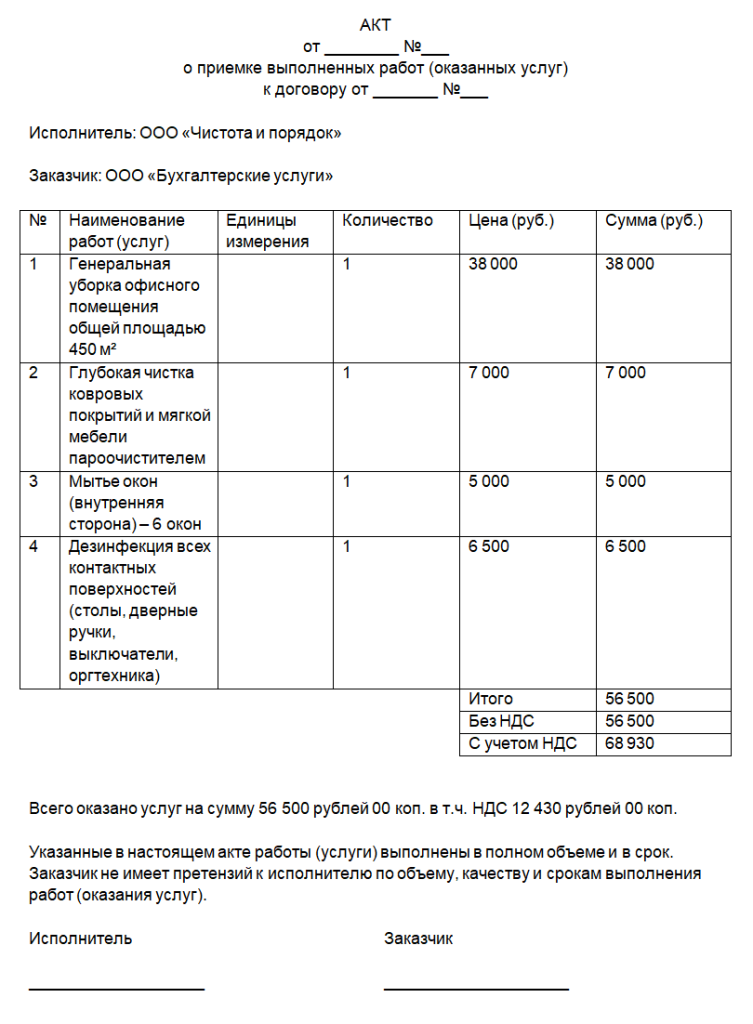

Акт выполненных работ (оказанных услуг)

Унифицированного шаблона акта для широкой сферы применения не предусмотрено. Есть форма КС-2, но используется она только для строительных работ и не носит обязательного характера. В связи с этим для оформления акта об оказании услуг (или выполнении работ) используйте собственный шаблон или готовый вариант, но, как и для другой первички, не забудьте включить все необходимые реквизиты.

Акт выступает подтверждением принятия работ или услуг заказчиком. Составить его можно на бумаге или в электронном виде, а цифровой формат, применявшийся до 01.01.2026, отменен в связи с внедрением УПД.

Как правило, составляется два экземпляра – по одному заказчику и исполнителю, но в условиях договора, если это необходимо, можно предусмотреть любое другое количество. Оформляется в день передачи результата, но, как и в случае с количеством, иное можно предусмотреть в условиях сделки. Например, выставление после приемки каждого этапа работ.

Чтобы упростить вам поиск образца акта выполненных работ, актуального в 2026 году, подготовили шаблон – вы можете загрузить его, отредактировать под свои цели и использовать в работе:

Универсальный передаточный документ (УПД)

Этот первичный документ может заменить почти все, что перечислили выше: накладную, счет-фактуру и акт. Строгой формы не имеет, но ФНС разработала рекомендованную – она закрывает все потребности, но вы вправе использовать собственную, учитывающую требования к первичке и реквизитам счета-фактуры, который, напомним, не относится к первичным документам.

Можно выставлять на бумаге, но при реализации прослеживаемой продукции – строго в электронном виде. Для пересылки по ЭДО применяется формат, утвержденный ФНС.

УПД выписывается при отгрузке товара (с транспортировкой или без), передаче прав на товар или сдаче-приемке работ и услуг. Не оформляется, если продавец на ОСН или УСН получил аванс – в таком случае правильным будет выставить СФ.

Распространенный вопрос, если вы оформляете УПД впервые: что необходимо указать в поле «статус»? Для УПД предусмотрены статус «1» и статус «2» – следующим закономерным вопросом будет: в чем разница? Все просто: «1» заменяет СФ и первичку (актуально для операций с НДС), «2» – только первичку (применяется, если НДС не начисляется, например, для работы с физлицами).

Вывод

Рассказали, какие бухгалтерские закрывающие документы применяются в 2026 году, где взять соответствующие шаблоны, какие нюансы следует учесть при оформлении. Унифицированные формы – это золотая середина, но вы можете доработать их «под себя» с учетом требований ФЗ-402. Также учитывайте, что для оформления большинства закрывающих документов с 01.01.2026 можно использовать УПД – он заменяет накладную, счет-фактуру и акт приемки-передачи.

Алексей Ермолов

Эксперт Фингуру