- Ключевые особенности спецрежима

- Доступные опции для сокращения налога

- Сроки подачи уведомления об уменьшении патента на сумму страховых взносов в 2025 году для ИП

- Как заполнить уведомление об уменьшении суммы налога по патенту на сумму страховых взносов

- Как направить уведомление в ФНС

- Распространенные причины отказа

- Вывод

С 2026 года патентщикам будет сложнее удержаться на спецрежиме – лимит по доходу сократится с 60 до 10 млн руб. Однако возможность применить вычет страховых взносов за себя и персонал, тем самым сократив стоимость патента, сохранится. Рассказываем, как воспользоваться этим инструментом, с наглядными примерами заполнения необходимой формы.

Ключевые особенности спецрежима

ПСН – специальный режим для ИП, который позволяет заменить стандартные налоги фиксированным платежом по патенту. Такой подход упрощает ведение бизнеса, освобождая от сложной отчетности и расчета фактических доходов.

Стоимость патента определяется на основе потенциального годового дохода, установленного региональными властями для конкретного вида деятельности. Налог составляет 6% от этой базы, а срок действия патента может варьироваться от одного месяца до года.

Эта система подходит для малого бизнеса с ограниченным числом сотрудников (максимум – 15) и имеет лимит по годовому доходу – 60 млн руб.

Патентщикам следует подготовиться к нововведениям в спецрежиме, которые вступят в силу уже 01.01.2026. Основное – снижение лимита, по достижении которого применение ПСН невозможно: с 60 до 10 млн руб. Также со следующего года спецрежим больше нельзя будет использовать в ритейле при торговле через стационарные точки и для перевозок грузов автотранспортом.

Как уже отметили в начале, налоговая реформа сократит число патентщиков. В особенности она затронет тех, чей доход за год близок к текущему лимиту – 60 млн руб.

Доступные опции для сокращения налога

У патентщиков имеются следующие виды взносов, применимые для сокращения налоговой базы:

-

фиксированный взнос на себя;

-

дополнительные взносы – 1% от части годового планируемого дохода свыше 300 тыс. руб.;

-

взносы за персонал (плюс больничные за первые 3 дня болезни сотрудника).

Далее рассмотрим с примерами, как воспользоваться этими опциями.

Уплачиваются только взносы на себя

Вычет применим в том году, когда требуется уплатить взнос. Предположим, в 2025 ИП Дубовик Е.Ю. использовал патент с 01.01 по 31.07 стоимостью 50 тыс. руб. В 2025 он обязан уплатить 53 658 руб. за себя. Поскольку периоды совпадают, а персонал у Дубовика отсутствует, патент обойдется в 0 руб. (сумма взносов выше его стоимости). Что делать с оставшимися 3 658 руб.? Если Дубовик решит оформить новый патент до конца года, скажем, с 1 августа по 30 ноября, он вправе сократить его стоимость на указанную сумму. Важно: «остаток» не переносится на следующий год, даже если взнос за текущий уплачивается с задержкой – например, 15.01.2026.

Дополнительные взносы

Здесь наблюдаем обратную ситуацию: взносы за прошлый год уплачиваются до 1 июля следующего года, а вычесть их разрешается из патента, оформленного в год уплаты. Обязательно соблюдение условия – доп. взносы не должны были вычитаться из патента в минувшем году.

Предположим, что с 01.01.2025 по 31.07.2025 ИП Прохоров О.О. работал на ПСН, заплатив за это 23 000 руб. За прошлый год он должен уплатить еще 9 тыс. руб. доп. взносов, при этом в 2024 он не сокращал патент на данную сумму. Получается, что в 2025 Прохоров уплатит за ПСН не 23 тыс., а всего 14 тыс. руб.

Взносы за себя плюс за сотрудников

Налоговая база патентщика подлежит сокращению максимум наполовину. Представим, что у ИП Абрамова Е.Е. 6 человек в штате. Он применял патент на протяжении всего года (стоимость составила 125 тыс. руб.) Платежи за себя и персонал в сумме – 143 908 руб. Данная сумма выше стоимости патента, а максимальный размер сокращения – 50%. Поэтому финальная сумма к перечислению в бюджет – 62,5 тыс. руб.

Сроки подачи уведомления об уменьшении патента на сумму страховых взносов в 2025 году для ИП

Фиксированного срока для отправки уведомления не предусмотрено, однако ФНС советует подавать его как минимум за 20 дней до истечения срока действия патента. Данные временные рамки соответствуют сроку вынесения ведомством решения об одобрении / отказе в уменьшении патента.

Следует внимательно отслеживать входящую корреспонденцию до истечения указанного срока. Ведомство «сохраняет тишину» – значит, вы все сделали верно. В случае отказа ИФНС обязательно поставит вас в известность.

Как заполнить уведомление об уменьшении суммы налога по патенту на сумму страховых взносов

Форма состоит из 3 листов:

-

титульный;

-

«А» – здесь ИП детализирует данные о патентах, планируемых к уменьшению;

-

«Б» – данные о платежах, снижающих сумму патента.

Титульный лист содержит базовую информацию об ИП, налоговом органе, а также лице, подающем уведомление, и дате составления. Вот пример оформления (в качестве инспекции указан код ИФНС № 10 по г. Москве, а срок применения ПСН – с 01.01.2025 по 31.07.2025):

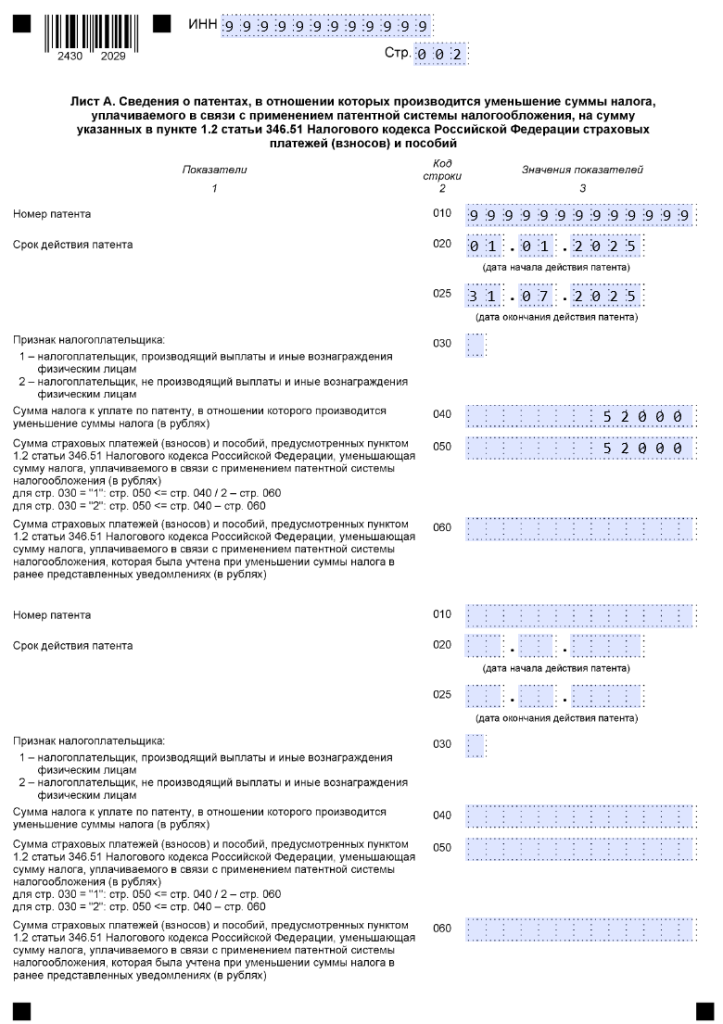

Далее – образец заполнения уведомления об уменьшении патента на сумму страховых взносов в 2025 году для ИП без сотрудников. Единственное, что снижает стоимость патента, – это платежи за себя. В нашем случае спецрежим применялся с 01.01.2025 по 31.07.2025, а стоимость патента составила 52 тыс. руб. Лист «А» будет выглядеть так:

Теперь приступаем к заполнению финального листа.

Остаток, 1658 руб., ИП вправе использовать для частичной оплаты другого патента, если он будет оформлен до конца текущего года.

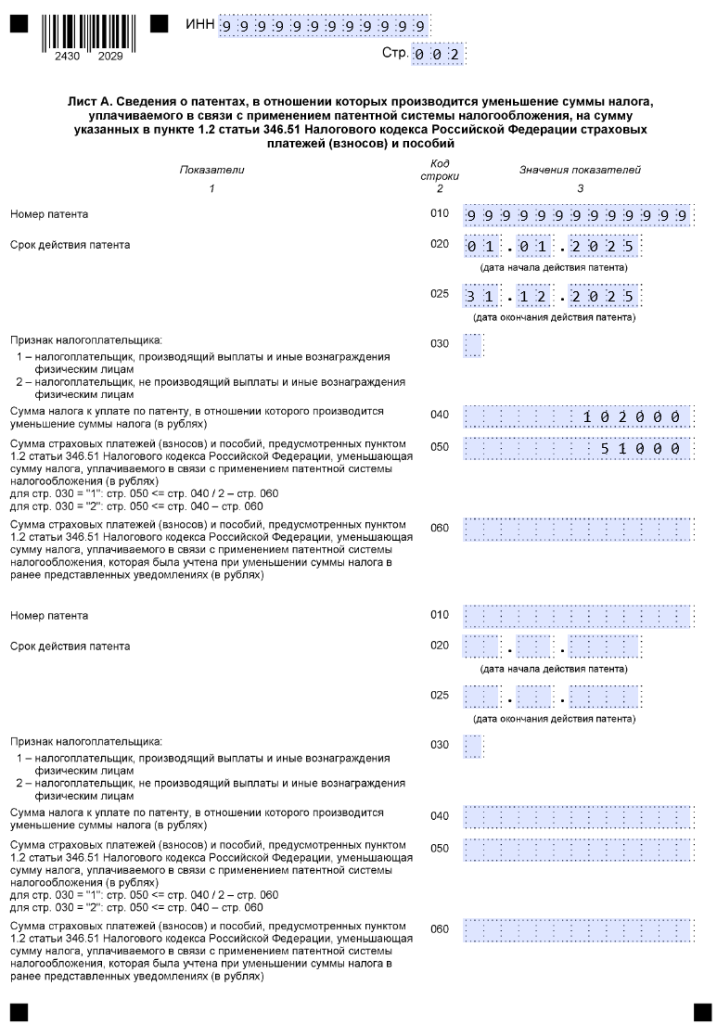

Второй образец заявления на уменьшение патента на страховые взносы – для ИП, которые в 2025 году имеют работников. Вводные данные следующие: налог за 12 месяцев – 102 тыс. руб., максимальная сумма сокращения – 51 тыс. руб. Объем платежей за себя и персонал – 164 658 руб. (53 658 + 111 000).

На первом листе кроме даты заполнения ничего не меняется, поэтому сразу переходим к «А»:

Теперь заполняем лист «Б»:

Итого платеж по ПСН составит 51 тыс. руб.

Как направить уведомление в ФНС

Доступно три способа:

-

доставить документ лично в ИФНС;

-

направить почтовым отправлением с описью вложений;

-

с помощью электронного документооборота – потребуется квалифицированная ЭЦП.

Напомним, что ФНС не обязана предоставлять ответ о том, что по вашему уведомлению принято положительное решение. Поэтому если не пришло отказа, можно считать, что все в порядке.

Распространенные причины отказа

Ошибки при заполнении документов – обычное явление: человеческий фактор никто не отменял. Именно поэтому КНД 1112021 следует сдавать хотя бы за 20 дней до момента, когда настанет срок платежа в бюджет, но раньше – лучше (так у вас будет достаточно времени для внесения в форму корректных данных).

Среди наиболее распространенных – ошибки, когда в строке 120 формы патентщик указывает сумму, превышающую стоимость патента, а также взносы:

-

за себя, перечисленные в другом периоде (к примеру, в прошлом году);

-

за персонал, еще не перечисленные в казну.

Вывод

У малого бизнеса каждый рубль на счету. В свете изменений, ожидающих патентщиков в 2026 (лимит для сохранения спецрежима будет сокращен с 60 до 10 млн руб.), понимание, как сократить платеж в бюджет, может стать не просто полезным навыком, а одним из ключевых инструментов для выживания на рынке.

Рассмотрели, как ИП в 2025 году уменьшить патент на страховые взносы без работников и с работниками. Форма уведомления состоит всего из трех листов, а для заполнения потребуется минимальный набор информации. Главное – не затягивать с подачей до последнего момента и убедиться, что самая «проблемная» строка, 120, не содержит одной из распространенных ошибок.

Надежда Солнушкина

Эксперт Фингуру