- Что такое кассовый разрыв и почему он возникает

- Как не попасть в кассовый разрыв: инструменты финансового контроля

- Что делать, если возник дефицит денег

Даже успешные предприниматели сталкивались с кассовыми разрывами. Это не характеризует ваш бизнес как убыточный или вас как плохого предпринимателя. Но может повлиять на вашу репутацию и финансовую устойчивость.

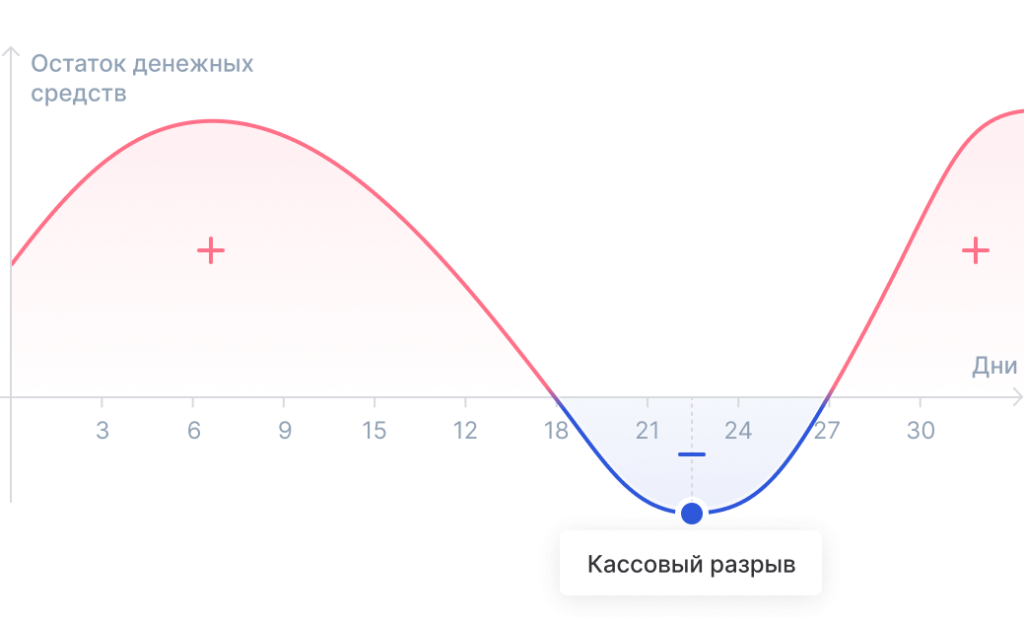

Что такое кассовый разрыв и почему он возникает

Кассовый разрыв 一 это ситуация, когда бизнесу не хватает средств на обязательные платежи.

Это временная нехватка денег на нужды бизнеса. Если же такое происходит постоянно, то это уже бюджетный дефицит. В таком случае стоит разбираться глобальнее в его причинах, например, с помощью финмодели.

Основная причина, почему появляется кассовый разрыв 一 рассинхронизация денежных потоков. Даты расходов наступают раньше, чем вы получите поступления. Например, вам нужно заплатить за аренду офиса 15 марта, а деньги от клиента поступят только 20 числа.

Причины появления кассового разрыва:

• Неправильное финансовое планирование:

- Ошибки в прогнозировании доходов и расходов.

- Отсутствие резервного фонда на случай задержек платежей.

• Дебиторская задолженность:

- Клиенты задерживают оплату по договору.

- Несвоевременное выставление счетов или ошибки в документах.

• Внезапные расходы:

- Поломка оборудования, требующая срочного ремонта.

- Штрафы, налоги или пени, которые не были учтены заранее.

• Проблемы с поставщиками или подрядчиками:

- Увеличение цен на сырье или услуги.

- Необходимость предоплаты за товары.

• Ошибки в управлении запасами

- Переизбыток товара на складе, из-за которого замораживаются деньги.

- Нехватка товара, ведущая к срочным закупкам по высоким ценам.

• Кредитная нагрузка. Большие выплаты по кредитам или лизингу, которые съедают оборотные средства.

• Изменения в законодательстве или экономике:

- Рост налогов или новые обязательные платежи.

- Инфляция, ведущая к удорожанию расходов.

• Сезонность спроса. В низкий сезон доходы падают, а постоянные расходы (аренда, зарплаты) остаются.

• Неэффективный контроль за денежными потоками:

- Отсутствие четкого графика платежей.

- Нет системы мониторинга дебиторки и кредиторки.

• Проблемы с банками или платежными системами:

- Задержка переводов между счетами.

- Блокировка расчетного счета (например, из-за проверок).

В 90% случаев кассовый разрыв — это последствие рассинхронизации потоков. Но первопричины могут быть глубже: плохое управление, структурные проблемы бизнеса или внешние обстоятельства.

Последствия кассовых разрывов многогранны и затрагивают ключевые бизнес-процессы. Основные сферы воздействия:

| Сфера влияния | Негативные последствия | Долгосрочные риски |

|---|---|---|

| Финансовая устойчивость |

▪️ Временная нехватка оборотных средств ▪️ Вынужденные займы под высокие проценты |

▪️ Банкротство из-за невозможности погасить долги ▪️ Потеря инвестиционной привлекательности |

| Репутация и контрагенты |

▪️ Штрафы за просрочку платежей поставщикам ▪️ Потеря доверия партнеров |

▪️ Ужесточение условий контрактов (предоплата, отсутствие отсрочек) ▪️ Снижение кредитного рейтинга |

| Операционная деятельность |

▪️ Простои производства из-за нехватки сырья ▪️ Задержки зарплат и рост текучки кадров |

▪️ Потеря ключевых клиентов из-за срывов поставок ▪️ Остановка бизнес-процессов |

| Налоги и штрафы |

▪️ Пени за просрочку налоговых платежей ▪️ Блокировка расчетного счета ФНС |

▪️ Налоговые проверки ▪️ Принудительное взыскание долгов через суд |

| Развитие бизнеса |

▪️ Отказ от выгодных инвестиций ▪️ Замораживание новых проектов |

▪️ Отставание от конкурентов ▪️ Потеря доли рынка |

| Персонал и управление |

▪️ Паника среди сотрудников ▪️ Снижение мотивации из-за задержек зарплат |

▪️ Уход ключевых специалистов ▪️ Падение эффективности управления |

Кассовый разрыв – это не просто временная нехватка денег, а сигнал о проблемах в управлении финансами. Если их игнорировать, последствия могут быть катастрофическими: от потери репутации до банкротства.

Как не попасть в кассовый разрыв: инструменты финансового контроля

Чтобы минимизировать риск наступления кассового разрыва, есть инструменты финансового учета. Они не гарантируют, что у вас всегда будет хватать денег на все предстоящие оплаты, но вы сможете действовать на опережение.

Планирование как основа стабильности

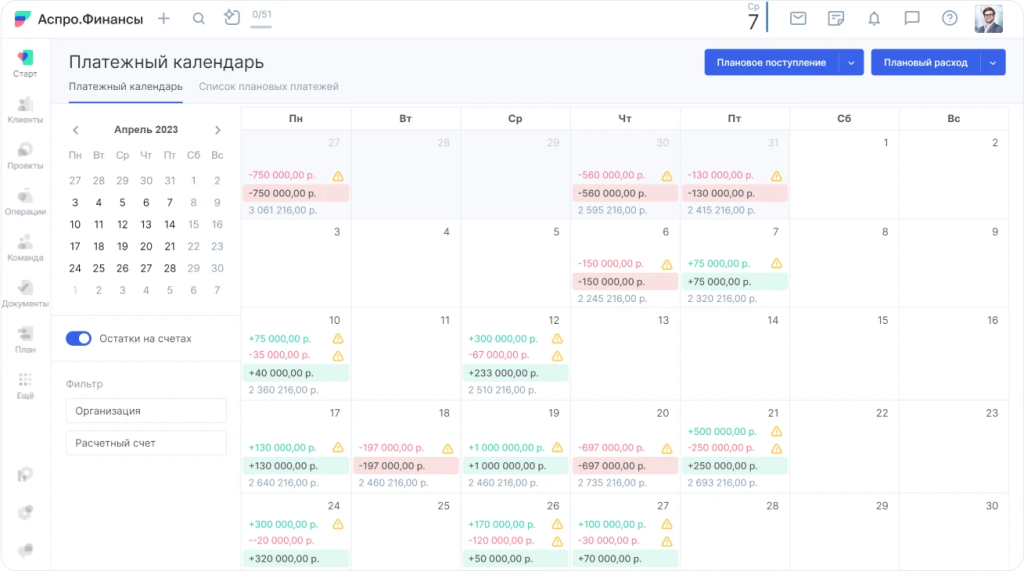

Главный инструмент профилактики кассовых разрывов — детальное планирование денежных потоков. Речь идет не просто о приблизительных расчетах, а о ежедневном контроле предстоящих поступлений и платежей. Современные CRM-системы и бухгалтерские программы позволяют автоматизировать этот процесс, но даже простая таблица Excel даст значительный эффект.

Всегда держите под рукой актуальный календарь платежей с указанием точных сумм и дат. Особое внимание стоит уделить регулярным обязательным выплатам — аренде, налогам, заработной плате. Эти расходы предсказуемы, а значит, их легко планировать заранее.

Что делать, если возник дефицит денег

Финансовая подушка безопасности

Эксперты единодушны: резервный фонд — обязательное условие финансовой стабильности. Оптимальный размер составляет 3-6 месячных расходов компании. Эти деньги должны храниться на отдельном счете с возможностью быстрого доступа, но не стоит их путать с оборотными средствами.

Важный нюанс: формировать резерв нужно в период финансового благополучия. Если откладывать на черный день в момент, когда деньги уже в дефиците, будет поздно.

Работа с дебиторской задолженностью

Просрочки платежей от клиентов — одна из самых распространенных причин кассовых разрывов. Минимизировать риски помогут несколько стратегий:

- Введение системы предоплат (хотя бы частичных)

- Четкие условия оплаты в договорах со штрафными санкциями за просрочку

- Персональный контроль за ключевыми дебиторами

- Своевременное выставление счетов и напоминаний

Для компаний с большим объемом дебиторки особенно актуален факторинг — инструмент, позволяющий получить деньги за отгруженный товар до фактической оплаты от покупателя.

Гибкость в отношениях с поставщиками

Стратегические партнерские отношения с поставщиками могут стать страховкой от кассовых разрывов. Переговоры об отсрочках платежей, дробление крупных сумм на несколько частей, сезонные графики оплат — все это помогает синхронизировать денежные потоки.

Экстренные решения

Когда профилактические меры не сработали, на помощь придут инструменты оперативного финансирования:

- Овердрафт — краткосрочный кредит для закрытия временного дефицита

- Кредитная линия — страховка на случай непредвиденных обстоятельств

- Реструктуризация долгов — пересмотр условий текущих обязательств

Анализ и корректировка

Финансовое планирование — не разовое мероприятие, а постоянный процесс. Еженедельный анализ денежных потоков, сравнение плановых и фактических показателей, своевременная корректировка стратегии — эти действия должны войти в привычку у руководителя и финансовой службы.

Полностью исключить риск кассовых разрывов невозможно, но грамотное управление денежными потоками сводит его к минимуму. Комбинация перечисленных методов создает надежную систему финансовой безопасности, позволяющую бизнесу развиваться без кризисов и авралов.

Следующий шаг: оцените, какие из этих инструментов уже есть в вашем бизнесе, а какие стоит внедрить в первую очередь.

Ольга Турчина

Руководитель проекта Аспро.Финансы