- Общие сведения

- Как часто следует актуализировать

- Кто отвечает за формирование учетной политики организации

- Приказ об утверждении учетной политики

- Образец учетной политики организации

- Что необходимо пересмотреть в учетной политике на 2026 год

- Вывод

При организации учета бизнес опирается на ключевые нормативно-правовые акты, такие как Налоговый кодекс РФ и ФЗ-402 «О бухгалтерском учете», подзаконные акты и федеральные стандарты. Однако именно учетная политика выступает внутренней «библией» организации – рассказываем, какие изменения следует внести в этот документ на 2026 год.

Общие сведения

Учетная политика (УП) – это документ, отражающий совокупность способов ведения бухгалтерского и налогового учета. В ней прописываются все выбранные правила, методы и способы отражения хозяйственных операций, оценки имущества, расчета доходов и расходов, формирования отчетности.

Законодательство дает несколько вариантов действий в одной и той же ситуации (например, при начислении амортизации, формировании резервов, учете НДС). УП – именно тот выбор, который делает ваша компания. Благодаря этому все сотрудники, связанные с налоговым и бухгалтерским учетом, работают по единым, понятным и согласованным правилам.

Согласно ПБУ 1/2008 УП – это совокупность способов ведения учета, включающая:

-

первичное наблюдение за фактами хозяйственной жизни,

-

стоимостное измерение активов и обязательств,

-

текущую группировку операций,

-

итоговое обобщение данных для составления достоверной отчетности.

Документ утверждается приказом руководителя и обязателен к применению всеми подразделениями. Новые организации разрабатывают его в течение 90 дней после регистрации, а действующие – ежегодно анализируют и при необходимости обновляют до 31 декабря, чтобы изменения вступили в силу с 1 января следующего года.

Также следует отметить, что учетная политика является обязательной только для юрлиц (организаций, учреждений, предприятий). ФЗ-402 не обязывает ИП вести бухучет, соответственно, составлять УП им не нужно – по крайней мере, в части данного типа учета. Иначе обстоят дела с налоговым учетом: его ведут как юрлица, так и ИП, за исключением тех, кто работает на АУСН. Проще говоря, наличие учетной политики для целей налогообложения – обязательное требование для большинства индивидуальных предпринимателей.

Как часто следует актуализировать

Ранее уже отметили, что УП пересматривается как минимум один раз в год. Это может потребоваться, например, при изменениях законодательства, которые приняты в течение года и начнут действовать с 1 января следующего года (как в случае с налоговой реформой 2026).

Если же регулирование обновилось в середине года, это также является основанием для актуализации УП. В противном случае отчетность может быть некорректной.

Также документ следует оперативно обновить, если в деятельности вашего бизнеса произошли изменения. К примеру, вы стали оказывать новые виды услуг или реализовать новый тип продукции.

Кто отвечает за формирование учетной политики организации

Ключевых ответственных лиц можно выделить, исходя из роли, которую они исполняют при формировании и реализации УП:

-

Руководитель организации. Несет юридическую ответственность за утверждение УП, подписывает приказ о ее введении и контролирует исполнение.

-

Главный бухгалтер (бухгалтерская служба). На практике именно бухгалтерия разрабатывает проект учетной политики. Главный бухгалтер анализирует требования законодательства, специфику деятельности компании и предлагает оптимальные способы ведения учета.

-

Юридический и финансовый отделы. В крупных организациях к процессу могут подключаться юристы и финансовые аналитики. Их задача – обеспечить соответствие УП нормам права и стратегическим целям бизнеса.

Приказ об утверждении учетной политики

Разрабатывается службой, ответственной за формирование УП, или отделом, на который возложена подготовка локальных правовых актов (например, юридическим). Подписывается, как уже отметили ранее, руководителем.

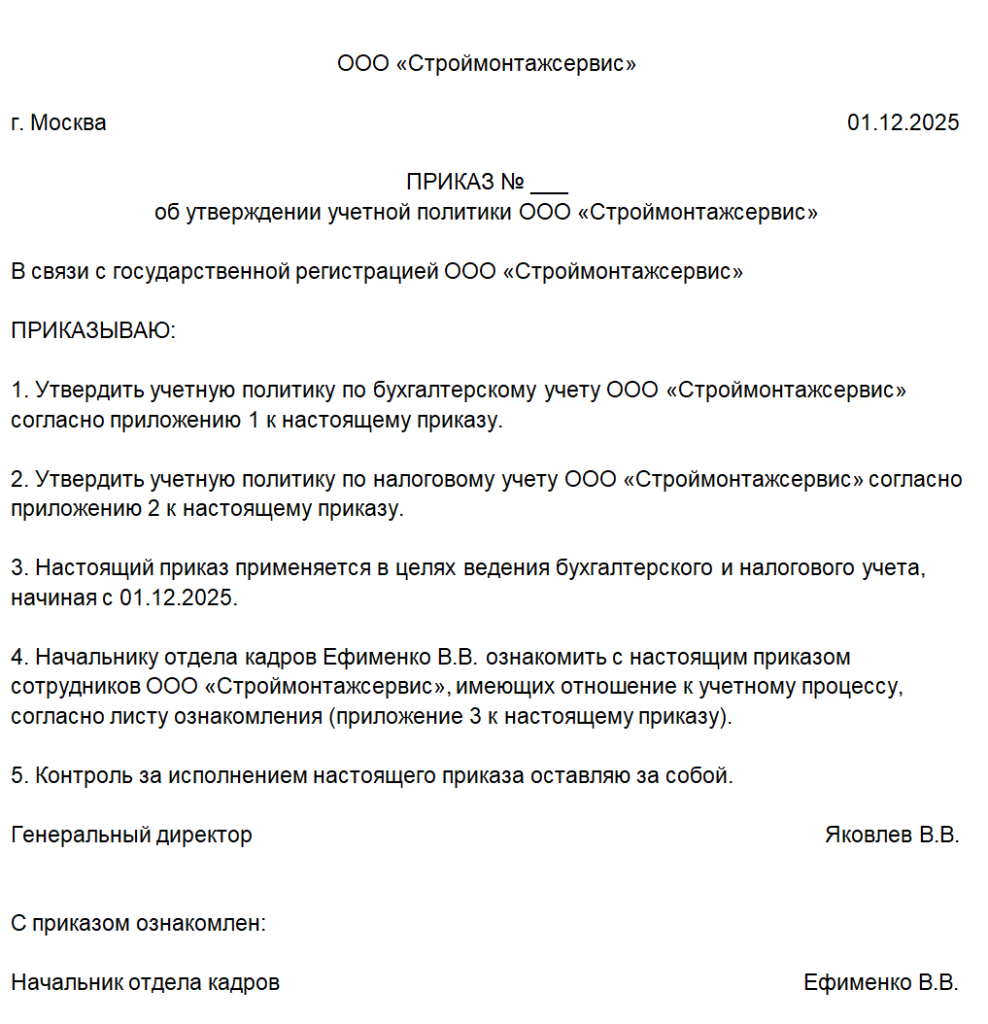

Какого-либо стандартизированного бланка у такого приказа нет. Он составляется в свободной форме с учетом общих правил делопроизводства. Представим себе компанию ООО «Строймонтажсервис», зарегистрированную в ноябре 2025 года. УП эта компания утверждает 01.12.2025, т.е. в установленный срок – до истечения 3 месяцев с момента госрегистрации. Стандартный приказ об утверждении УП будет выглядеть так:

Вы можете загрузить этот и все последующие образцы документов для корректировки под свои цели и дальнейшего использования.

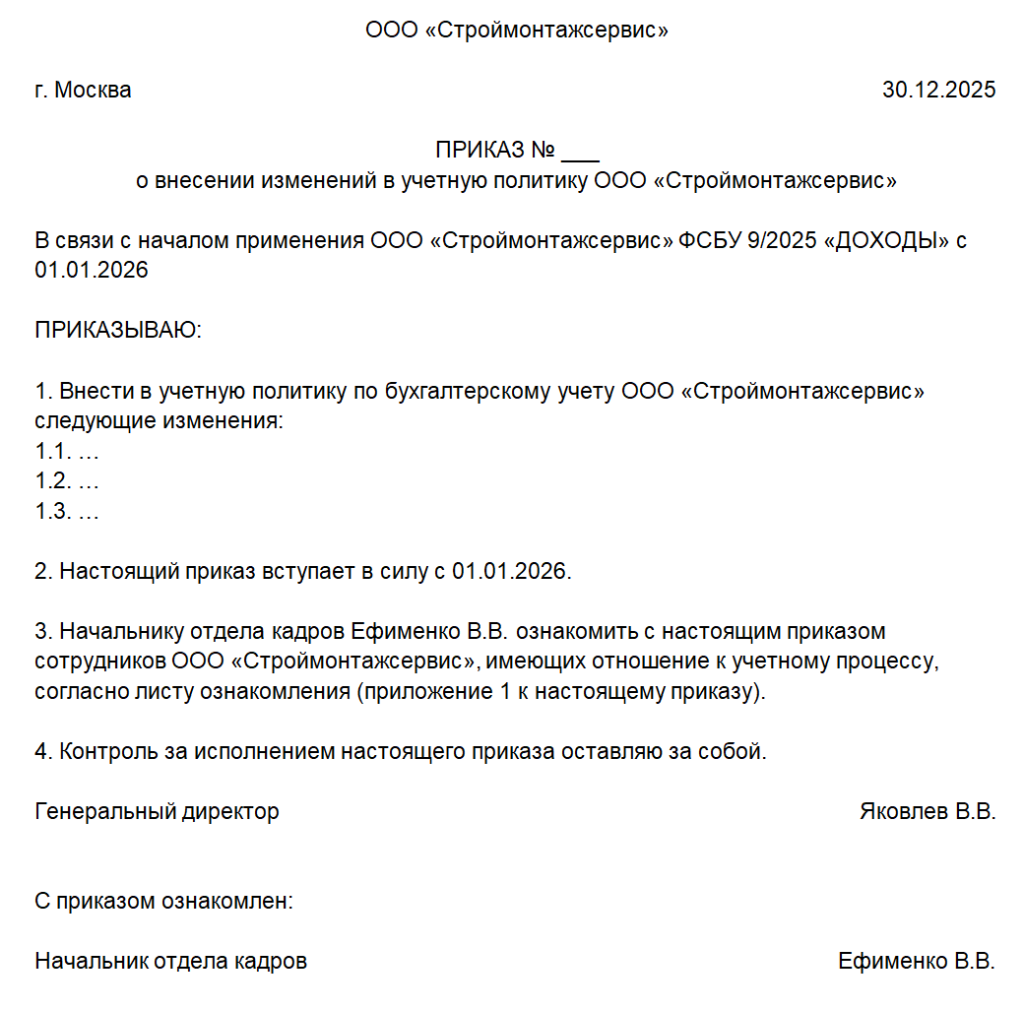

Изменения в УП также вносятся приказом руководителя:

Образец учетной политики организации

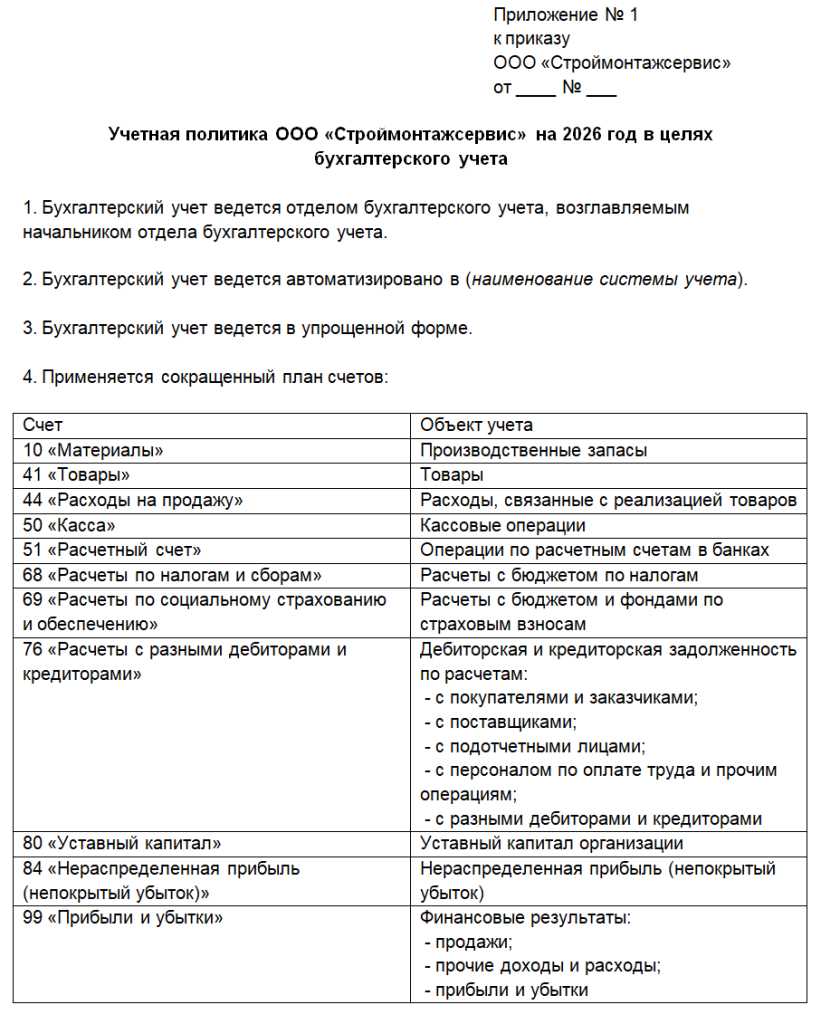

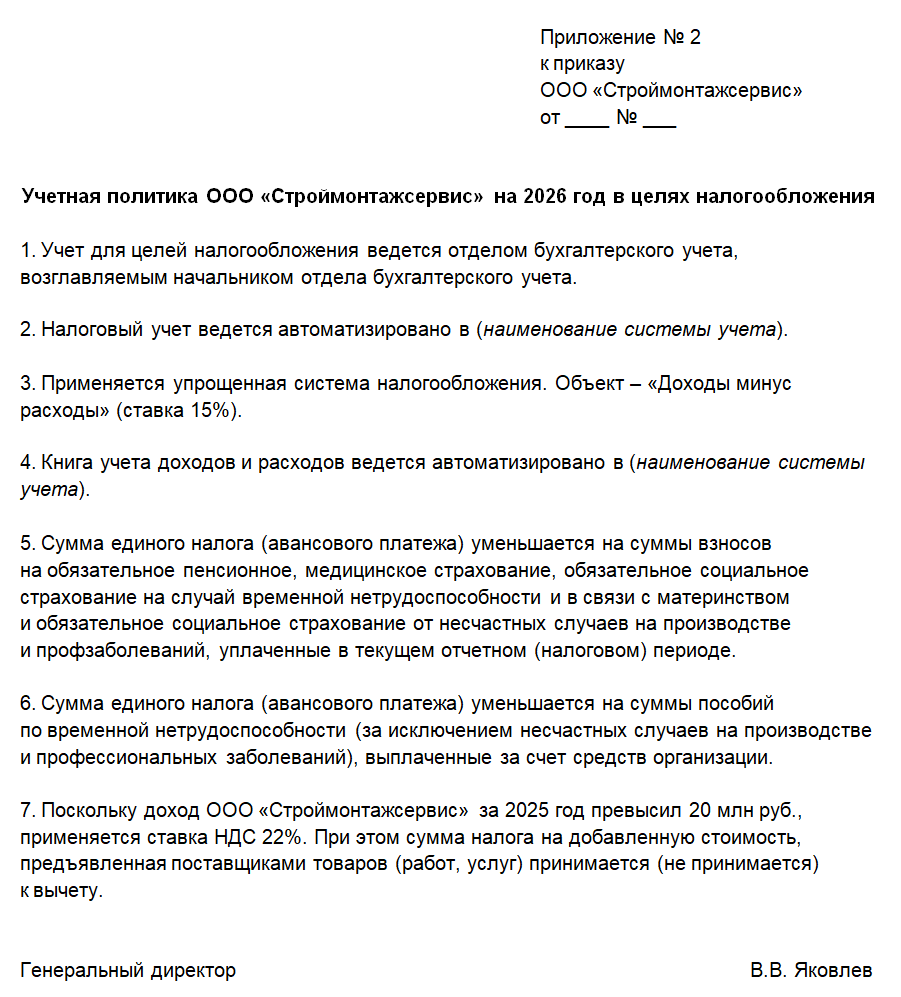

Подготовили образец УП на примере уже упомянутой вымышленной организации ООО «Строймонтажсервис», работающей на УСН «Доходы минус расходы». На этот раз вводные данные другие: компания работала весь 2025 год, а ее доход превысил отметку 20 млн руб., в связи с чем уплачивается НДС (ставка 22%). Применяется упрощенный порядок ведения бухучета, поскольку ООО «Строймонтажсервис» соответствует критериям МСП.

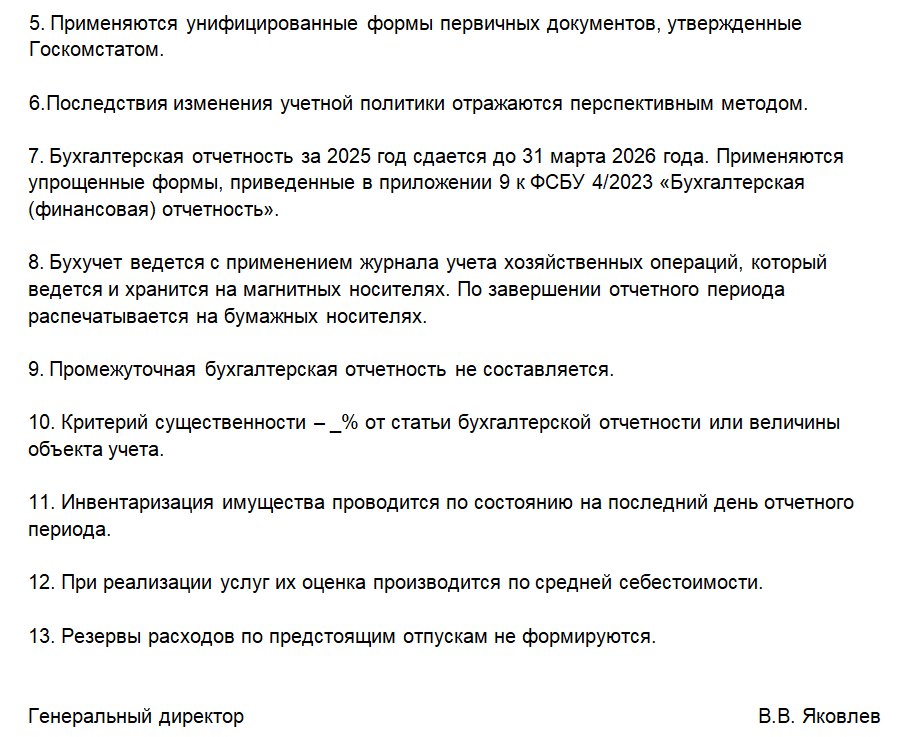

Пример оформления стандартной учетной политики по бухучету:

Теперь рассмотрим образец УП для налогообложения:

Что необходимо пересмотреть в учетной политике на 2026 год

Шаг 1: налоги

Налоговая реформа 2026 увеличила стандартную ставку НДС до 22%, а также понизила лимит дохода, при котором упрощенцы начинают работать с добавленной стоимостью: с 60 млн руб. до 20 млн. Для бизнеса на УСН в 2026 году это означает необходимость скорректировать «налоговую часть» учетной политики, приведя ее в соответствие новым правкам.

Шаг 2: ссылки на инструкции

В этой части учетную политику на 2026 год потребуется обновить не только упрощенцам, но и тем, кто работает на ОСНО. Речь об отмене с 2025 года инструкций по учету, утвержденных приказами Минфина №№ 157н, 162н, 174н, 183н. Им на смену пришли новые стандарты, приведенные в приказах №№ 121н, 132н, 133н. Ссылки на утратившие силу инструкции следует удалить из вашей УП.

Шаг 3: новый федеральный стандарт

ФСБУ 9/2025 «Доходы» станет обязательным для применения в учетной политике всех коммерческих организаций с 2027 года, но на усмотрение компании на него можно перейти и раньше. Обновленная УП должна предусматривать актуализированные принципы определения доходов и расходов, правила признания и оценки активов и обязательств, а также порядок раскрытия отчетности.

Шаг 4: переход на электронный документооборот

С 2026 первичка оформляется преимущественно в электронном виде. Это касается счетов-фактур, транспортных накладных, УПД. В обновленной УП вам необходимо прописать возможность применения ЭДО и цифровой подписи плюс правила хранения электронной документации.

Шаг 5: переходные положения

В УП также следует детализировать, как внедряются новые стандарты – перспективно или ретроспективно (путем пересчета предыдущих периодов).

ВыводРассказали, что такое учетная политика организации, из каких блоков состоит, когда ее необходимо утвердить и для кого ее наличие является обязательным требованием. Как видим, несмотря на «громкое» название этого документа, ничего сложного в нем нет. Главное – своевременно и осознанно подойти к обновлению УП, чтобы она соответствовала реалиям 2026 года и помогала, а не мешала вашему бизнесу.

Яна Смолярук

Эксперт Фингуру